(Weekly Insight는 한주 쉬고, 지난 7월 6일 열였던 '2022 글로벌OTT 상반기 리뷰 세미나' 에서 언급했던 주제를 정리해보았습니다)

미국은 여러 산업들의 선행적 움직임을 보여줍니다. 문화 산업으로서의 미디어도 마찬가지입니다. 그렇다면 한국의 OTT는 미국의 OTT 추세를 따라가고 있을까요?

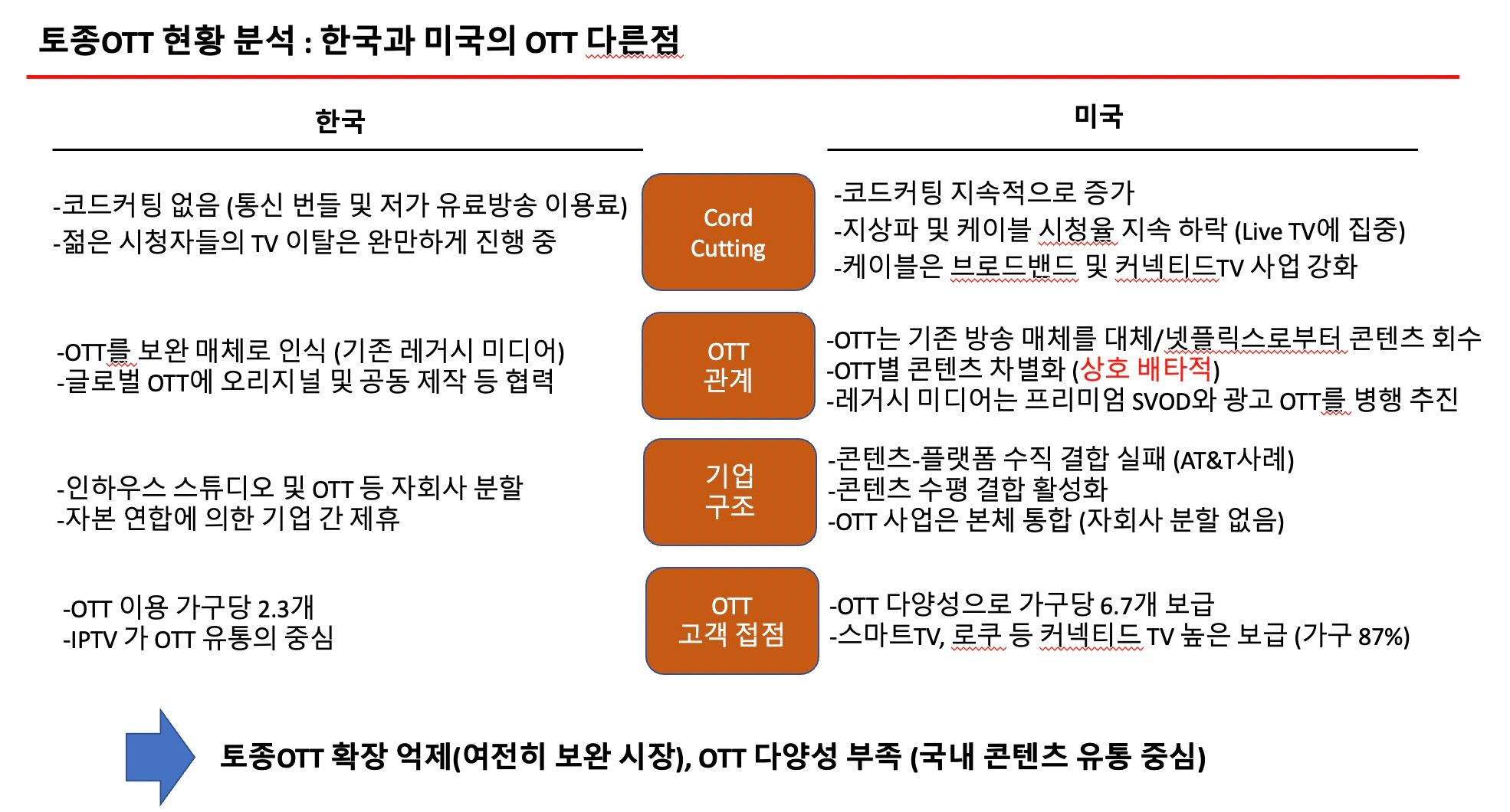

미국 : 기존 레거시 미디어의 거센 추격

미국의 OTT 산업은 넷플릭스와 이를 추격하는 기존 레거시미디어들, 그리고 애플, 아마존 등 빅테크들이 삼각 구도로 경쟁합니다. 기존의 지상파, 케이블등 방송채널과 케이블TV 가입자가 크게 감소함으로써 기존 레거시 미디어들이 전략을 축을 OTT로 이동하고 있습니다.

2022년에 넷플릭스는 가입자 감소를 맛보았지만 피콕, 파라마운트+ 등 지상파들의 OTT는 몇백명 이상의 가입자를 늘렸는데요, 특히 넷플릭스가 진출한다고 하는 광고 OTT는 이미 기존 지상파들이 선점하고 있는 시장입니다.

TV를 대체하겠다는 넷플릭스 전략은 기존 공룡들을 자극

2007년 ‘TV를 대체’ 하겠다는 포부로 출발한 넷플릭스는 돈 보따리를 풀어 기존 미디어 진영을 협력자로 만들어 출발했습니다. 그러나 10년 후 디즈니 등 기존 세력들은 넷플릭스가 가장 막강한 경쟁자라는 것을 알아차렸습니다. 그 뒤로 모든 미디어 세력은 오로지 OTT로 올인하고 있습니다.

이 표를 볼까요? 유료방송을 이탈하는 코드커팅(cord-cutting) 트렌드에 골든 크로스가 발생했습니다.

지상파와 케이블 채널들의 시청율은 실시간 스포츠와 뉴스채널을 제외하고는 급격한 하락을 보이고 있습니다. OTT로 이동하지 않으면 기존 미디어의 본진이 무너지는 것을 바라만 보아야 하는 상황에 직면한 것이죠.

한국 : 기존 미디어 시장의 완만한 하락

한국은 어떤가요? 우선 미국과 달리 지상파와 케이블의 시청율 그리고 IPTV 가입자는 완만하게 감소하고 있습니다. 미국의 레거시 미디어들 보다 위기 의식은 크지 않을 정도이죠. TV매체가 점차 고령화되고 있지만 저가 유료 방송 구조가 이를 방어하고 있습니다.

2017년 넷플릭스가 한국에 등장한 이후 1천만 방문자를 넘어선지 오래지만 지상파, CJ, 종편이 끼리끼리 연합하여 만큼 웨이브, 티빙은 넷플릭스의 벽과 더 멀어졌습니다.

미국 : 독점 콘텐츠 경쟁, 한국 : K- 비독점 콘텐츠 경쟁

넷플릭스가 1등이기는 하지만 OTT 가입자의 숫자로만 보면 미국 시장은 넷플릭스, 아마존프라임비디오, 디즈니그룹(디즈니+, 훌루, ESPN+) 이 치열하게 싸우고 있습니다.

3강 구도의 힘은 넷플릭스의 오리지널, 아마존의 쇼핑 멤버쉽, 디즈니그룹의 막강한 IP와 디즈니 산하의 지상파, 케이블 채널의 라이브러리, 그리고 스포츠입니다. 3강이 보유한 콘텐츠는 겹치지 않고 상호 배타적입니다.

하지만 한국은 다르죠. 넷플릭스는 K-콘텐츠로 성장했습니다. 넷플릭스는 통신회사들과 유통 제휴를 차례로 진행했고 CJ ENM, JTBC 그리고 지상파등은 자신들의 방송 채널과 동시방영 하거나, 구작 판매 그리고 자회사인 스튜디오들을 통해 오리지널로 협업했습니다. 넷플릭스는 티빙과 웨이브가 보유한 콘텐츠 중에 인기작품들을 동시에 서비스하고 2019년 오리지널 ‘킹덤’의 성공 이후, 2021년 오징어게임 까지 총 16개의 오리지널로 차별화했습니다.

대신증권 보고서에 의하면 2017년 이후 넷플릭스가 1천만을 만들기 까지 한국 드라마 수는 172편입니다. 동시방영 53편, 오리지널 16편, 구작 103편입니다. 넷플릭스가 한국으로 부터 1조를 걷어가고 방송국들의 자회사 스튜디오들은 수천억 씩을 수익화 했습니다.

📖 📖 대신증권 보고서

한국 : OTT경쟁으로 제작 산업은 맑음. 그러나 OTT플랫폼은 흐림

물론 프랑스 등 유럽의 일부 국가들 처럼 자국의 문화를 담아낼 토종 미디어 플랫폼들이 무너지지 않았는데요, K-콘텐츠의 다양성과 K-스토리의 힘이 토종 OTT와 한국의 넷플릭스 등을 지탱하고 있습니다. 이 힘을 바탕으로 토종 OTT 플랫폼 보다 한국의 콘텐츠 제작 산업이 커지고 있습니다.

정리해볼까요. 미국과 달리 한국의 레거시 미디어 (플랫폼과 채널) 들은 아직 건재하고, K-콘텐츠를 글로벌 OTT에 팔아 오히려 스튜디오 사업을 키우고 있습니다. 하지만 토종OTT는 이 때문에 차별화가 어려운 상황이 지속되고 있는 것입니다.

한국의 미디어기업들은 레거시미디어와 OTT를 모두 다 키우려는 전략으로 스튜디오와 OTT를 모두 자회사로 분리하였습니다. 플랫폼 중립적인 스튜디오와 콘텐츠 독점적인 OTT가 각자 목표대로 달리면 결국 그 손해는 OTT플랫폼이 더 클 수 밖에 없습니다.

(디즈니가 스타워즈 IP를 디즈니+ 로 확장하면서 극장 체인 수익은 놓치고 있는데요, 수익관점에서 보면 매우 치명적입니다. 그러함에도 디즈니가 왜 스타워즈를 OTT에 올인 시키는 걸까요?)

쿠팡플레이 약진의 의미 : 겹치지 않는 콘텐츠

그러는 사이 쿠팡플레이가 300만에 가까운 이용자를 확보했습니다. 아마존프라임비디오의 문법을 따른 쿠팡플레이는 극소수의 지상파 드라마를 수급할 뿐 95% 이상은 티빙, 웨이브, 넷플릭스와 겹치지 않습니다. SNL, 스포츠 생중계 그리고 화제 몰이 오리지널 몇편으로 300만을 모았습니다.

콘텐츠 수직 통합 vs 자본 연합

OTT 경쟁은 콘텐츠가 가장 중요하고 그 다음 플랫폼 기술력 그리고 유통력입니다. 콘텐츠를 키우기 위해 아마존은 MGM을, 워너미디어가 디스커버리와 결합한 것입니다.

한국의 OTT들은 통신회사 그리고 네이버 를 택해 유통 제휴를 맺었습니다. 웨이브는 단순한 제휴를 넘어 별도 법인의 지분을 나누고 향후 기업가치를 키워 배분하는 ‘자본 연합’을 택했습니다.

SK텔레콤이 국내 모바일 가입자의 50%를 점유하고 있는데 여전히 웨이브 가입자가 300만에 머물로 있다면 통신 유통의 한계는 명확합니다.

방송점유을 안에서의 경쟁

CJ ENM, JTBC로 이루어진 티빙과 지상파 3사, 종편 2사 그리고 지상파 계열 PP들로 이루어진 웨이브의 방송 시청율 점유율을 합치면 대략 40~45% 선으로 웨이브가 약간 우위입니다. 결국 이 방송 점유율 수준이 곧 OTT 가입자의 차이로 나타납니다. 티빙이 작년 부터 펼친 독자 오리지널 전략이 성공하여 약간 우위에 있기는 하지만 크게 웨이브를 앞지르고 있지는 못합니다.

즉, 토종 OTT 중 1,2위는 자사의 방송 점유율 수준을 넘어서지 못하고 있습니다. 왜냐하면 미국 만큼 레거시 미디어가 무너지지 않고 있기 때문에 OTT를 대체 보다 ‘보완’의 관점에서 관리되고 있기 때문입니다.

그리고 케이블과 지상파 그리고 스튜디오가 수직, 수평 결합되어 크게 산업화가 된 미국과 달리 한국은 규제 또는 정치적 이해관계 때문에 지상파와 유료방송이 양분되어 세력화되어 있습니다. 글로벌 OTT에 대응할 규모의 경제를 키우기에 미디어 산업 구조가 고착화 되어 있는것도 문제입니다.

마치 한국의 미디어 산업은 서로 편을 먹은 몇개 그룹이 발을 묶고 뛰는 경기처럼 속도를 내지 못하는 상황이 되었습니다.

조사기관 OMNIA의 예측으로는 2027년이 되어도 한국의 유료방송 시장은 여전히 성장합니다. 미국 처럼 레거시미디어가 무너지는 일은 없습니다. 레거시미디어도 유지하면서 OTT를 차별화 시키는 것은 매우 어렵습니다. (미국과 한국의 극명한 유료방송 성장 예측)

몇년간의 손실을 각오하고 죽기 살기로 경쟁하는 미국의 OTT플랫폼들의 움직임은 무너지고 있는 레거시미디어를 OTT라는 새로운 성으로 다시 만들기 위한 것입니다. 이 점이 한국과 미국의 가장 큰 차이입니다.

물론 한국의 상황이 이러니 이 상태로 경쟁하면 되지 않냐고 물을 수 있습니다. 플랫폼과 콘텐츠는 미디어 산업의 톱니바퀴인데 콘텐츠의 한축이 글로벌 OTT 들 때문에 견인되는 의존성이 어느날 갑자기 휘청 거린다면 결과적으로 미디어산업 전체가 활력을 잃게 됩니다. 그래서 토종OTT의 다양성과 규모 확장은 매우 절실합니다.

티빙과 쿠팡플레이의 혁신을 기대

그래도 최근 OTT 경쟁에서 이 구도를 깰 수 있는 움직임이 있습니다. 물론 최근 티빙은 다소 다른 방향으로 치고 나갑니다. 파라마운트글로벌과 콘텐츠, 유통 전방위 제휴를 맺었고, KT와도 콘텐츠와 유통 동맹을 맺어 CJ ENM이 갇혀있는 케이블 채널의 굴레를 벗어나려 합니다.(파라마운트+ 결합 이후 타 OTT들에 비해 이욪자가 20만 증가했다는 소식입니다.)

쿠팡플레이의 신선한 콘텐츠 차별화 경쟁이 하나이고 티빙의 전방위적 제휴 확장이 두번째 입니다.

티빙이 2위 통신회사인 시즌과 통합하여 가입자 유통 점점을 넓히고 티빙에 입점한 파라마운트+ 브랜드관의 차별화가 성공하여 100만 이상으로 2위로 치고 나가는 그림이 2022년 말이면 가능할까요? 쿠팡플레이는 한국의 아마존 처럼 토종 OTT들을 넘어설 수 있을까요?

죽기살기로 기존 산업을 바꾸려하지 않으면 글로벌OTT를 이길 수 없습니다.

jeremy797@gmail.com

![HBO 오리지널 [디 아이돌] 블랙핑크 ‘제니’ 출연이 노리는 효과](https://storage.googleapis.com/cdn.media.bluedot.so/bluedot.jeremyletter/2022/09/76CBDEC4-1CA0-4EB9-8CA5-B192B8B968BB.jpeg)

{kind=link}