트럼프 FCC는 왜 디즈니 ABC의 면허를 흔들까? : 미국 미디어 규제 잔혹사

by

2026년 7월 10일

최근 국내 OTT의 이용 요금을 인하 하기 위한 움직임이 있습니다. 시장의 수요와 공급 질서에 맡기지 않고 정부의 정책 의지로 이 문제가 해결되기는 쉽지 않겠죠.

OTT 가격이 인상되어 가는 이유는 무엇일까요?

1) 콘텐츠 제작 및 구매 비용 증가로 인한 수익성 악화

2) OTT 시장의 포화 수준에 따른 가격 연동

3) 기존 레거시 미디어 위축으로 이한 구독자 이동

4) 저가 및 고가 상품 라인업 다양화

이런 이유들입니다. 기존 TV 시장을 대체하려는 야심으로 등장한 넷플릭스는 수년간 저가로 시장을 개척해 왔죠.

디즈니 등 기존 미디어 회사들이 OTT 를 출시하면서 경쟁이 격화되고 미국 시장의 경우 전체 가구의85% 가 OTT를 이용하는 포화 시장이 되면서 ‘OTT가 필수재’ 로 자리잡았습니다.

‘가격이 인상되어도 이용자들이 떠나지 않는 시장’ 이 된 것이죠. 그 이면에는 ‘콘텐츠 차별화’ 가 작동하고 있습니다.

OTT 이용 가격은 어떻게 책정될까요?

2011년 당시 넷플릭스는 8달러의 무제한 스트리밍 요금제를 출시했습니다. 케이블TV를 대체 하겠다는 전략을 세운 넷플릭스는 콘텐츠 제작 및 권리 획득에 큰 돈을 투자 하며 가입자 기반을 공격적으로 늘려왔지만 케이블TV 에 비해 낮은 가격을 유지해왔습니다.

그리고 디즈니, WBD 등 경쟁자들의 스트리밍 이용 가격은 넷플릭스를 기준으로 설정되었습니다. 그리고 위에 언급한 4가지 이유로 가격은 꾸준히 증가하고 있습니다.

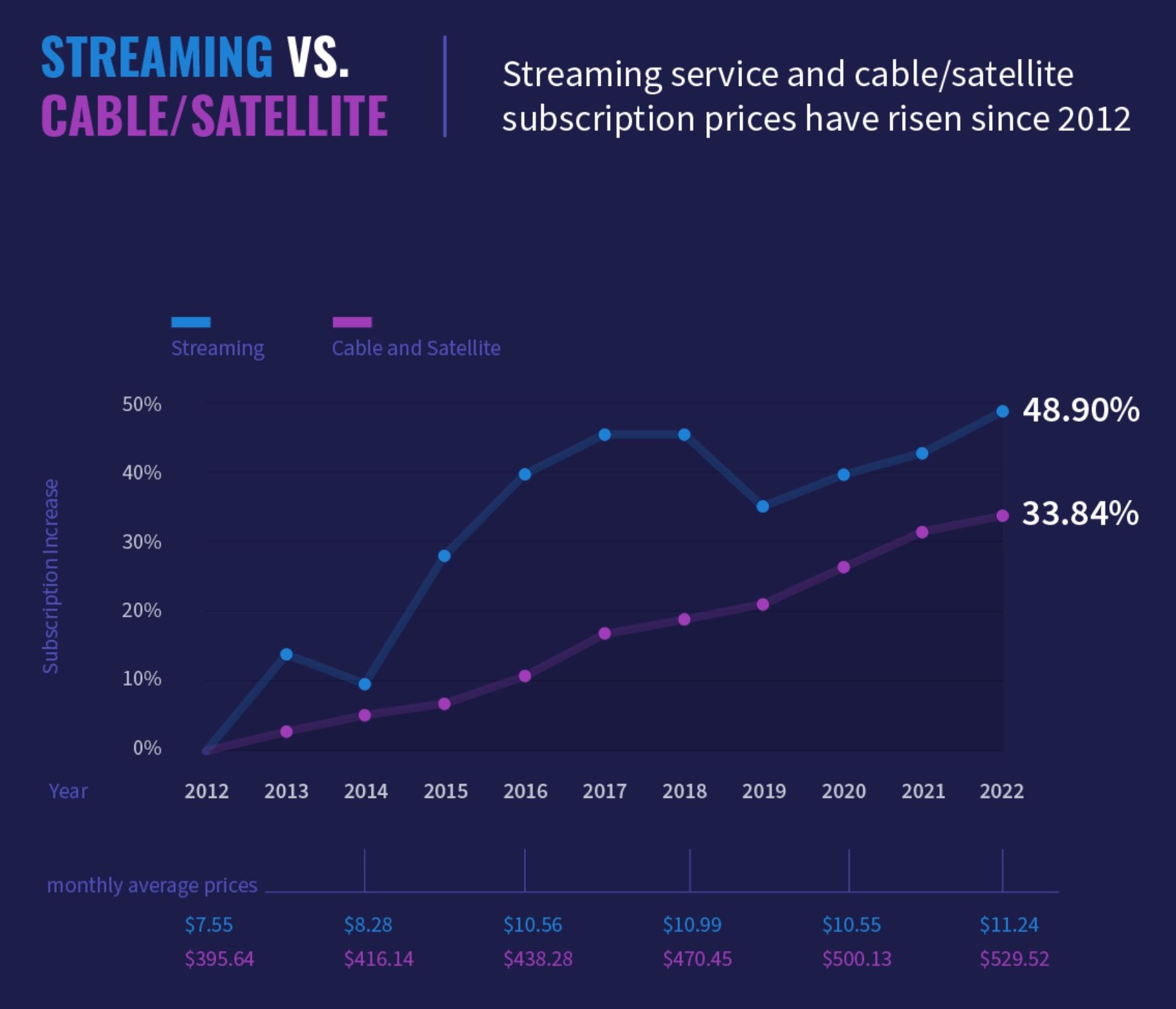

2012년부터 2022년 10년 사이 미국의 케이블TV 이용가격은 34% 수준 증가하지만 스트리밍 가격은 48.9% 증가합니다. (아래표)

스트리밍 가격이 케이블TV 를 가격에 근접해 가는 것이죠.

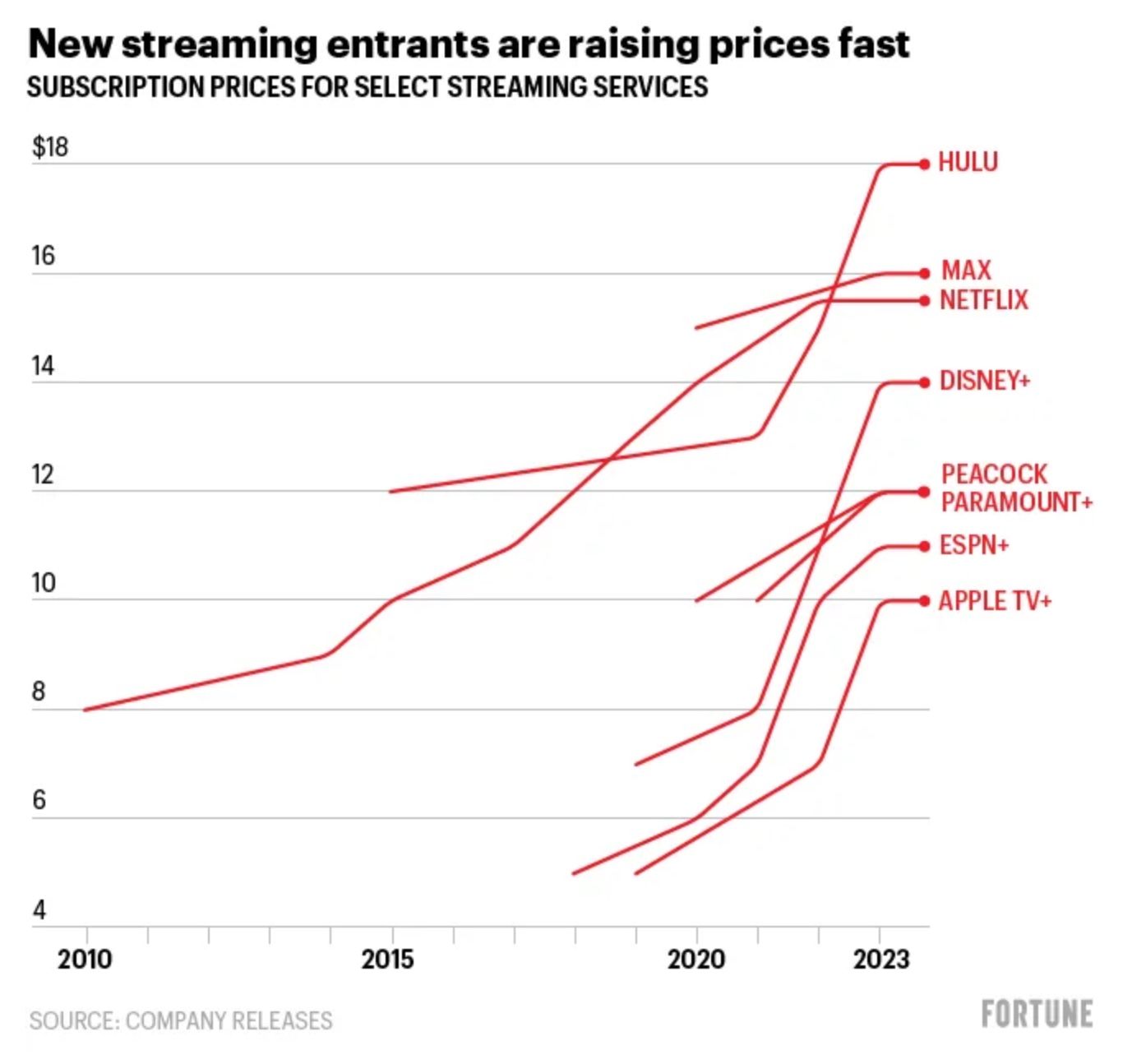

OTT 사업자별 비교를 보더라도 2020년 이후 꾸준히 가격이 인상되었습니다. ‘저렴한 스트리밍의 시대’는 끝난것이죠.

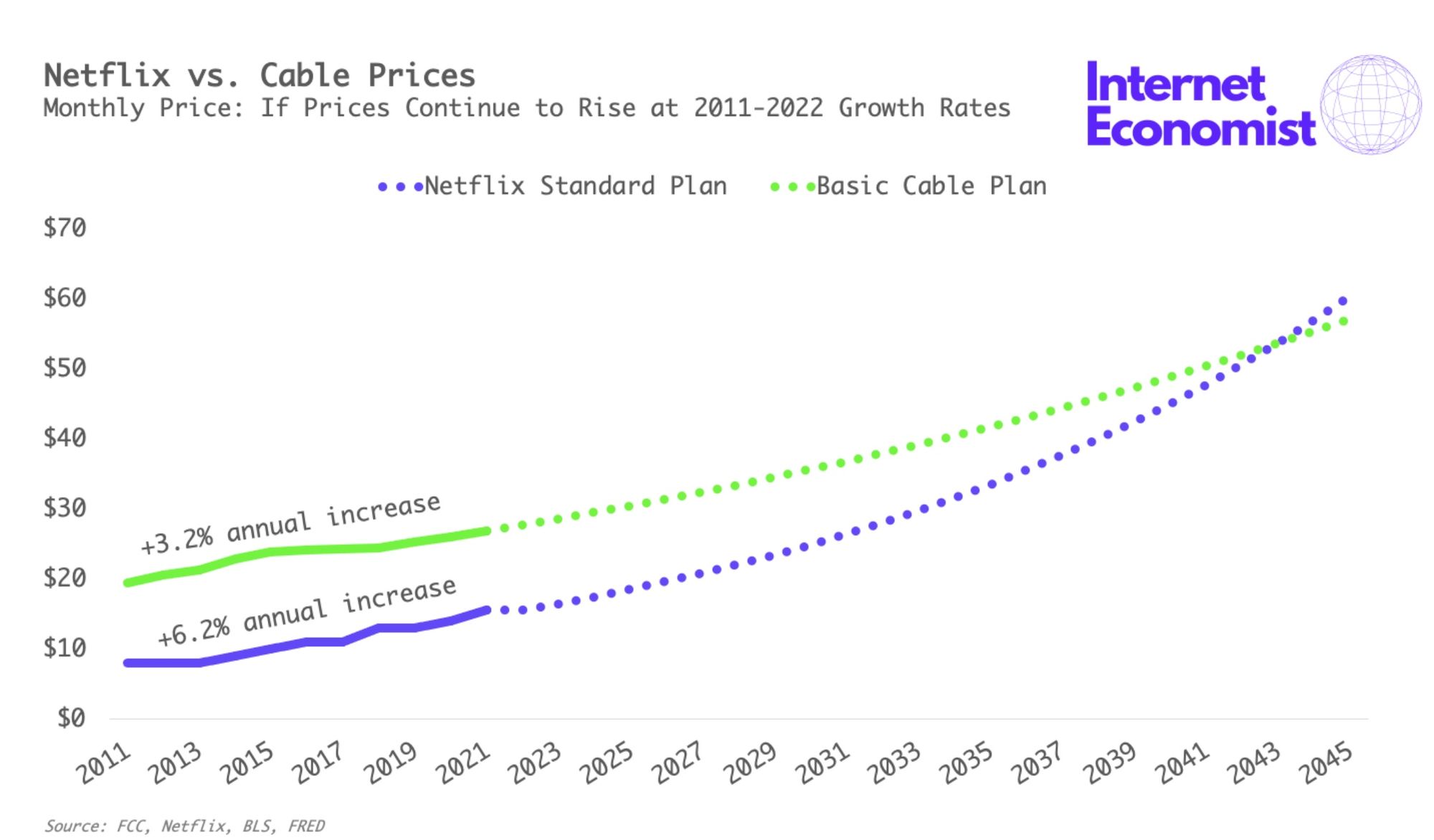

또 하나의 데이터를 보죠. 넷플릭스의 가격 인상 추세로 보면 2032년 케이블 베이직 패키지 가격을 넘어설 것으로 예측합니다. 이 시점이 되면 케이블TV 이용 가구는 전체의 50% 이하로 떨어집니다.

스트리밍 원조인 미국의 미디어 산업을 기존으로 보면, OTT 가격은 기존 레거시 미디어 시장을 대체해 가는 수준과 연동되고 있습니다.

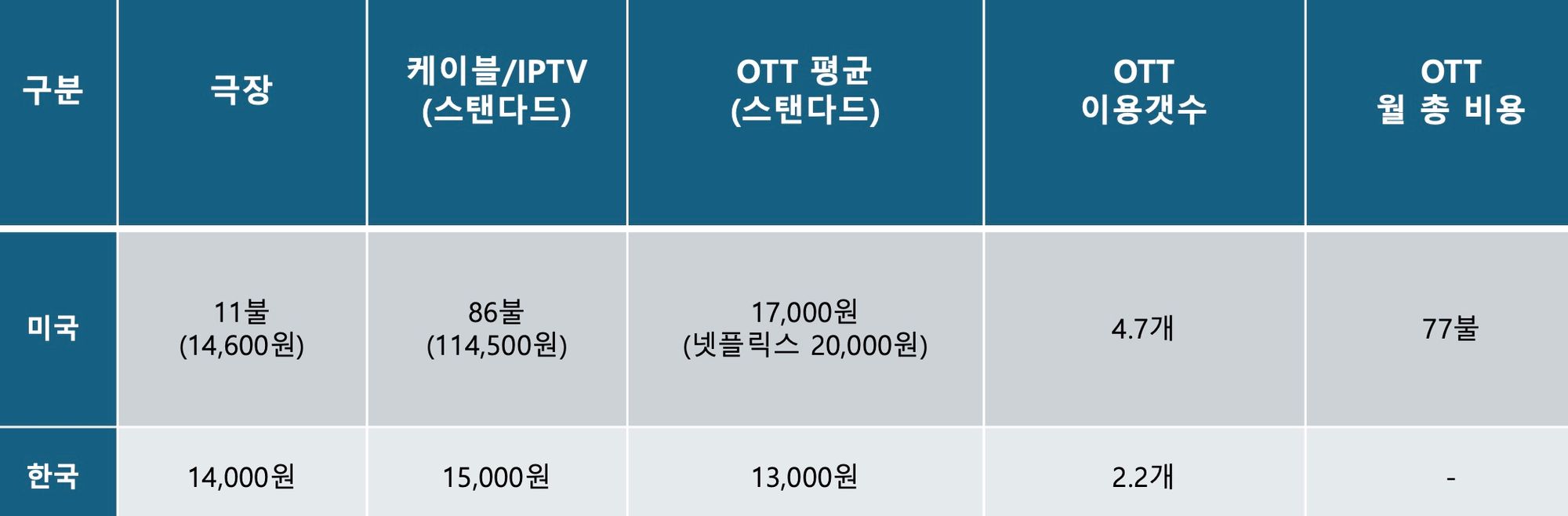

그러면 한국은 어떨까요? 여러 데이터들을 종합하여 미국과 한국의 극장, OTT, 레거시미디어 등을 비교하여 정리해 보았습니다. (아래 표)

미국 시장은 케이블TV 이용료가 높다보니 4개 이상의 스트리밍 합산 이용료가 더 저렴합니다. 그만큼 앞으로 더 가격 인상이 가능하다는 의미이기도 합니다.

한국의 미디어 별 이용료를 보면 OTT 와 IPTV 이용료의 격차가 크지 않습니다. OECD 국가 중에서도 매우 낮은 IPTV 지불 비용이 국내 OTT의 성장을 억제하고 있습니다.

넷플릭스가 오리지널 전략으로 국내 가입자 기반을 확장하는 것과는 달리 IPTV에 공급되는 동일한 콘텐츠가 70~80%에 육박하는 티빙, 웨이브의 성장은 제한적일 수 밖에 없습니다.

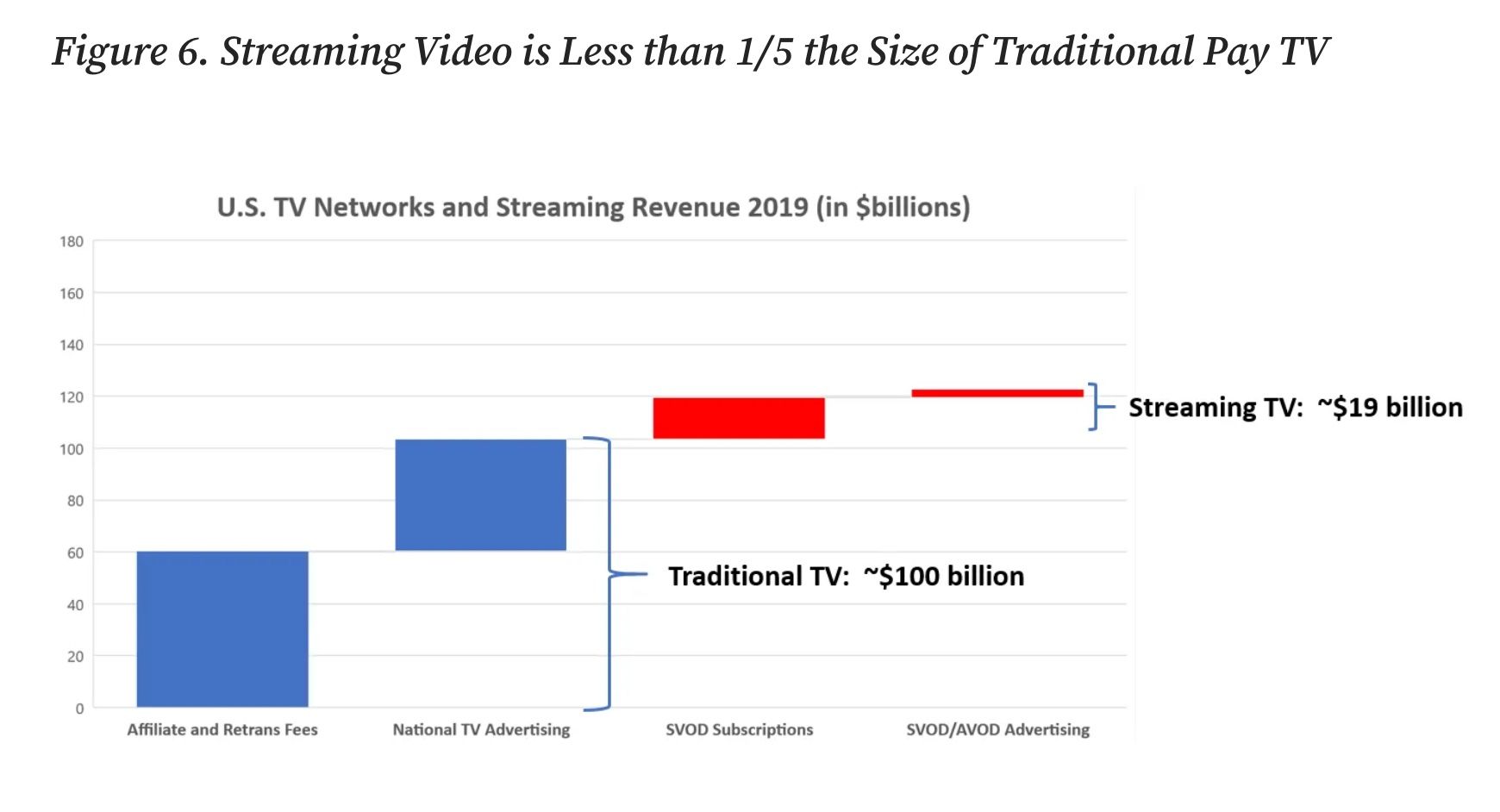

스트리밍 사업이 구조적으로 전통적인 TV보다 수익성이 훨씬 낮습니다. 구독료 이외의 사업 모델이 부족하기 때문입니다. 2020년 당시 미국에서 분석한 아래표를 보죠. 기존 케이블TV 수익성의 20%에도 못 미치고 있습니다.

유일하게 수익을 내고 있는 넷플릭스는 '규모의 경제'를 만들었기 때문입니다. 콘텐츠 투자가 증가하더라도 단위 비용을 회수할 수 있는 가입자 숫자가 뒷받침하기 때문인 것이죠.

이런 이유 때문에 2022년 이후 미국 시장의 OTT 경쟁은 구독료 중심 SVOD 모델에서 SVOD의 광고 상품 출시, AVOD 와 FAST OTT 활성화, 번들 및 통합등으로 변화했습니다.

토종 OTT와 경쟁하는 글로벌 OTT들은 한편으로는 비밀번도 단속과 가격 인상을 하며 소비자들이 싫어할 수 있는 정책을 결정하지만 한편으로는 저렴한 광고 상품 출시, 번들링 제휴, 스포츠 생중계 판권 확보 등 OTT 전략을 다양화 합니다.

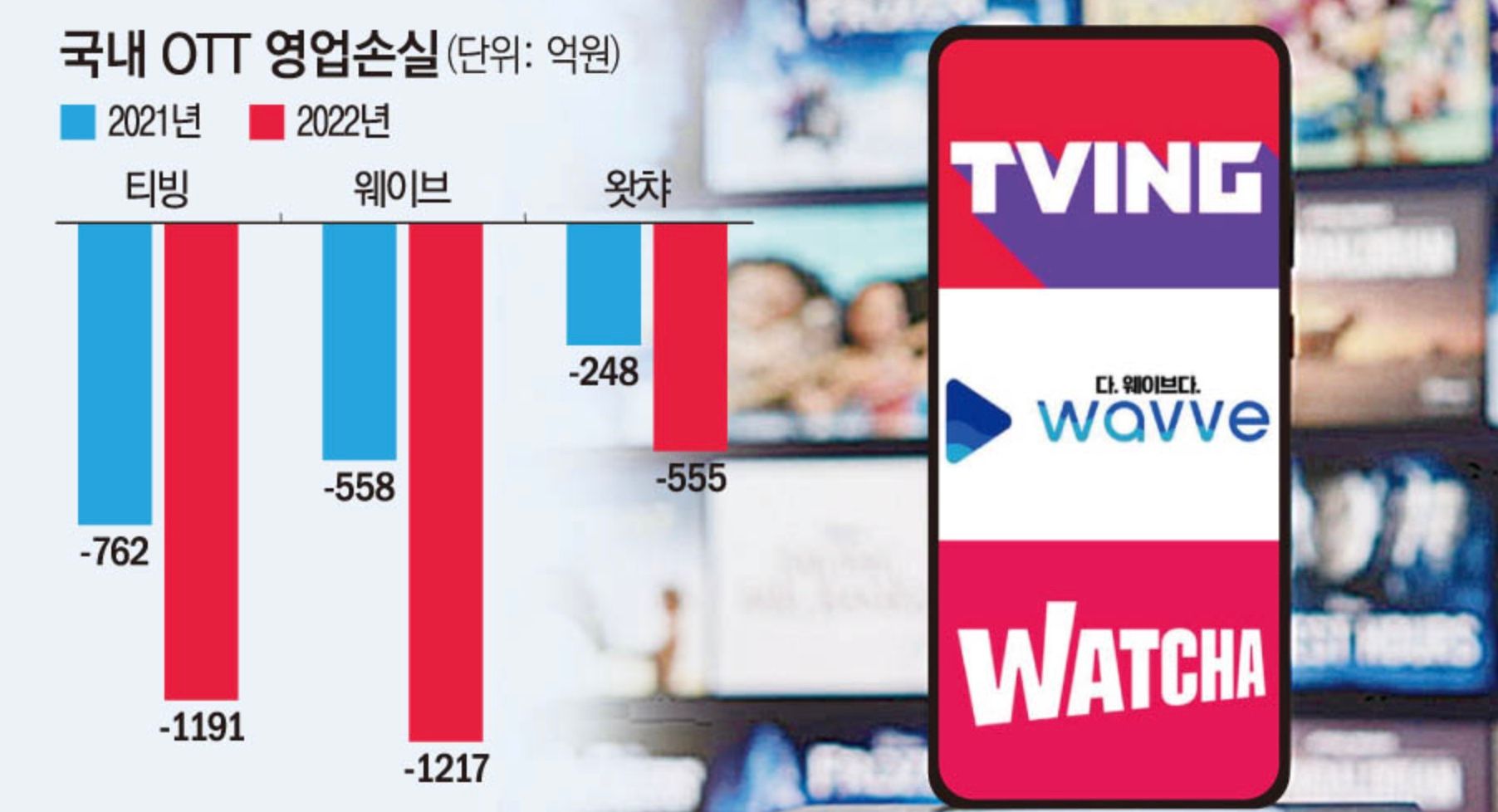

이에 비해 한국의 토종 OTT 수익 모델은 여전히 ‘구독료’ 중심 입니다. (2024년 1분기 티빙이 광고 상품 출시를 계획 중입니다.)

냉정하게 보자면 현재 구조로는 토종 OTT들의 이익 실현은 불가능에 가깝습니다.

결국 가격의 인하 가 아니라 상품 다변화 등이 더 중요합니다. IPTV 등 레거시 미디어의 영향력이 살아있는 구조에서는 OTT의 상품 차별화는 더욱 절실합니다.

정부 정책이 OTT들의 직접적인 가격 인하를 유도하기 보다, 구독료 인하 효과를 낼 수 있는 방안(통신사 결합 상품, 광고 상품 출시 등)을 만드는 방향으로 가고 있습니다. 그나마 다행입니다.

전체 미디어 산업과 OTT 산업의 현재 위치와 미래를 병합해서 고민하는 지혜가 필요합니다.

jeremy797@gmail.com

2월에 발행한 글

제레미 레터를 구독하고 국내 및 글로벌 OTT들의 생생한 현장의 흐름과 전망 그리고 미래를 예측해 보세요. 현업종사자, 미디어 업계 지망생, 주식투자자 모두 환영!

![[디지털북] 유튜브 2026: AI가 미디어 권력을 재편하다](https://cdn.media.bluedot.so/bluedot.jeremyletter/2026/03/258axc_202603021208.08.jpeg)